Cameron Diaz nel film Bad Teacher

Con la tassa sulle ripetizioni il governo crea un nuovo buco alle casse dello stato

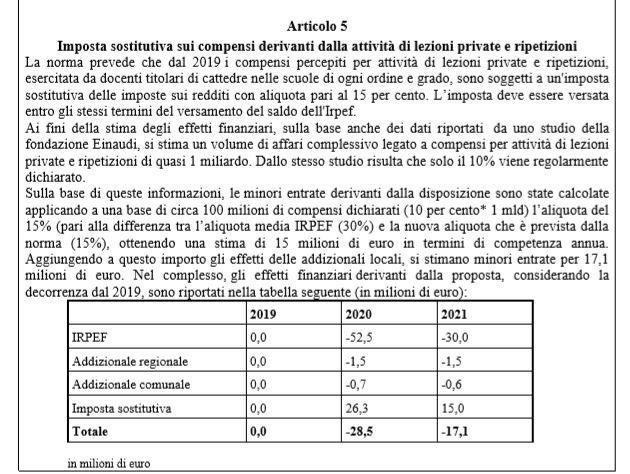

La manovra introduce una tassazione agevolata al 15 per cento per i professori che fanno lezioni private. Secondo la relazione tecnica la misura produrrà 28 milioni di entrate fiscali in meno nel 2020

La legge di Bilancio 2019 (atto Camera 1334) introduce all’articolo 5 una tassazione agevolata al 15 per cento per le ripetizioni private date da insegnanti già titolari di cattedre di ogni ordine e grado.

I guadagni delle ripetizioni non andranno più a cumularsi con gli altri redditi da lavoro dipendente, dunque, ma potranno godere di una tassazione secca al 15 per cento senza neppure le addizionali regionali e comunali.

Giusto, dirà qualcuno. È probabile che la norma sia stata pensata per far emergere il nero e quindi, cosa positiva, produrrà più gettito per le casse dello Stato. Peccato che leggendo la relazione tecnica si scopra che non è affatto così.

Il testo, infatti, contiene due sorprese (foto sotto).

La prima è che l’iniziativa legislativa non è farina del sacco del governo ma, come si legge nella relazione, è stata ispirata (copiata?) da uno studio della Fondazione Einaudi. Secondo lo studio, su un volume di affari complessivo prodotto dalle ripetizioni e stimato in un miliardo l’anno, solo il 10 per cento viene dichiarato.

Si tratta di stime ma sulla base di questo assunto il governo gialloverde ha evidentemente pensato di introdurre lo “sconto”. A quel 10 per cento di professori, contribuenti fedeli, la Manovra consente di usufruire dell’aliquota agevolata. Allo stesso tempo, però, non vengono introdotte altre misure per ridurre il nero e, così facendo, l’effetto della misura sulle casse pubbliche è negativo. Chi stabilisce infatti che chi oggi non dichiara quel reddito (e quindi non paga tasse) sarà invogliato a farlo per usufruire della tassazione fissa al 15 per cento? Tutto lascia pensare che non succederà, e chi paga continuerà a pagare, ma meno. E così la relazione tecnica stabilisce che la norma, che decorre dal 1 gennaio 2019, non produrrà una riduzione di 28,5 milioni nelle entrate fiscali per il 2020 e un’altra di 17,1 milioni nel 2021. Il risultato finale, dunque, è un nuovo buco.