la mappa

Non solo riforma fiscale. Ecco quanto e chi evade le tasse

Oltre ai cambi di scaglione e alle modifiche delle aliquote, il governo dovrebbe occuparsi di Iva e Irpef di autonomi e imprese: il gettito che manca supera i 64 miliardi di euro. La strada tracciata dal Pnrr

Dopo aver ricevuto dal parlamento la delega per un’ampia riforma del sistema tributario, il governo Draghi ha scelto di anticipare una sezione della riforma, inserendola nella legge di bilancio del 2022.

Questo primo round di modifiche fiscali il governo è coperto con otto miliardi. Sette sono destinati al taglio dell’Irpef, l’imposta sul reddito delle persone fisiche, e un miliardo a quello dell’Irap, l’imposta regionale sulle attività produttive.

Sugli stanziamenti le forze di maggioranza e i sindacati hanno litigato parecchio. Criticando le scarse risorse rivolte ai redditi minori, i sindacati hanno dimostrato di non aver capito a pieno il fine della riforma dell’Irpef, il cui obiettivo principale è snellire il complicato e farraginoso sistema di aliquote marginali. Per molti contribuenti che guadagnano tra i 28 e i 55 mila euro (il terzo scaglione dell’attuale sistema) si verificano grossi aumenti d’imposta a seguito di un modesto incremento del reddito.

Raramente i governi hanno dedicato così tante risorse al taglio delle tasse. Il fatto che il governo Draghi lo stia facendo in un momento così delicato a seguito della pandemia, ne aumenta l’importanza. Tuttavia, il rischio è che la riforma si concentri troppo e solamente su un singolo aspetto della questione tributaria: oltre all’imposizione fiscale, devono essere rese più efficaci le strategie di controllo dell’evasione. Si tratta infatti di due aspetti complementari e affrontarne solo uno sgonfia tutto il nuovo assetto. Quando si parla di riforma fiscale non ci si può dimenticare che in Italia l’eccessiva pressione fiscale è accompagnata da una diffusa evasione fiscale. Il tax gap nel 2018, ovvero la differenza tra imposte (tributarie e contributive) dovute e quelle realmente riscosse, è stato pari a 102,8 miliardi di euro, secondo i dati più recenti del ministero dell’Economia e delle Finanze.

In realtà, negli ultimi anni il livello di evasione fiscale è diminuito: il tax gap, che nel 2014 era quasi 110 miliardi di euro, è sceso del 6 per cento nel 2018. Questo deriva da una forte riduzione del gap dell’Iva, dell’Ires e dell’Irap. Anche l’introduzione del canone Rai in bolletta ha contribuito positivamente: da quando nel 2016 il governo Renzi ha avviato la misura, le famiglie insolventi sono passate da 7,5 milioni dell’anno precedente a 1,7 milioni (l’importo del canone è di 90 euro a famiglia).

Tuttavia, il trend di diminuzione dell’evasione non include l’Irpef, esattamente la principale imposta di cui si discute il taglio in questi giorni. Il gettito mancato dell’Irpef dovuto ad autonomi e alle imprese è aumentato ogni anno tra il 2014 il 2017. Esso è l’imposta più evasa in termini percentuali (Fig. 1). Nel 2018 non è stato versato il 66,9 per cento del gettito dovuto: pari a 32,7 miliardi di euro, una cifra che vale 1,9 per cento del Pil. Per il 2019, il Mef teme una forte crescita del tax gap dell’Irpef, poiché, come si legge nella “Relazione sull’economia non osservata e sull’evasione fiscale e contributiva” del 2021, “la presentazione delle dichiarazioni dei redditi relative all’anno 2019 ha avuto luogo nel pieno della pandemia da Covid-19 e questo può aver influenzato il comportamento dei contribuenti”. Si prevede un mancato gettito intorno al 70 per cento del totale. Contestualmente, l’evasione dell’Irpef non riguarda l’ampia platea dei lavoratori dipendenti, per i quali il versamento è eseguito direttamente dal datore di lavoro.

Queste cifre indicano che la riduzione delle aliquote dell’Irpef e la revisione degli scaglioni saranno uno strumento incompleto se non si contrasta anche l’evasione fiscale, che riguarda, pur in modo più moderato, l’Irap, l’altra tassa che il governo programma di ridurre e per cui ha stanziato un miliardo in manovra.

Diversamente dall’Irpef, l’evasione dell’Irap è diminuita di quasi la metà tra il 2014 e il 2016. Il gettito mancato, che è passato da 8 miliardi di euro a 4,9 miliardi, si è contratto anche per via di provvedimenti normativi che hanno ridotto la base imponibile. Anche la propensione ad evadere, ovvero la percentuale di gettito mancante rispetto al totale, si è ridotta passando dal 22,2 per cento del 2014 al 19,4 del 2018.

I conti pubblici sono indeboliti anche dal mancato pagamento dell’Iva. Rispetto all’Irpef non pagato da autonomi e imprese, che raggiunge quasi il 70 per cento del gettito totale previsto, la propensione all’evasione dell’Iva è ben inferiore: 23,4 per cento nel 2018. Si tratta comunque della seconda imposta percentualmente più evasa in Italia. Essendo però l’Iva un’imposta sui consumi, quindi presente su moltissimi aspetti della nostra vita, il gettito mancante in termini monetari prodotto dall’Iva è molto simile a quello dell’Irpef. Nel 2018, il gettito mancato dell’Iva è stato pari a 32 miliardi di euro, inferiore di soli 700 milioni rispetto a quello dell’Irpef di autonomi ed imprese.

Come nel caso dell’Irap, anche l’evasione dell’Iva è in diminuzione. Il tax gap dell’Iva nel 2018 è risultato più basso di 4,2 miliardi rispetto al 2017. Secondo il Mef, questo effetto positivo è anche legato all’introduzione dello split payment, una nuova forma di liquidazione dell’Iva, e della fatturazione elettronica. Questi meccanismi di contrasto hanno permesso di recuperare nel biennio 2017-2018 circa 3,5 miliardi di euro, anche se il dato non è ancora consolidato. Eurostat, però, ricorda che in Italia il livello di evasione resta molto elevato, e che l’Italia nel 2019 è stato il quinto paese per percentuale di Iva evasa (21,3 per cento) nell’Unione Europea.

L’Ires, l’imposta sui redditi delle società per la quale si prevedeva una fusione con l’Irap salvo poi sparire dal discorso della riforma, registra una propensione all’evasione simile all’Iva, intorno al 20 per cento, ma anche essa è diminuita negli ultimi anni poiché nel 2014 era pari al 29,8 per cento. Il gettito mancato dell’Ires vale 7,9 miliardi di euro nel 2018, nettamente inferiore di quello dell’Iva.

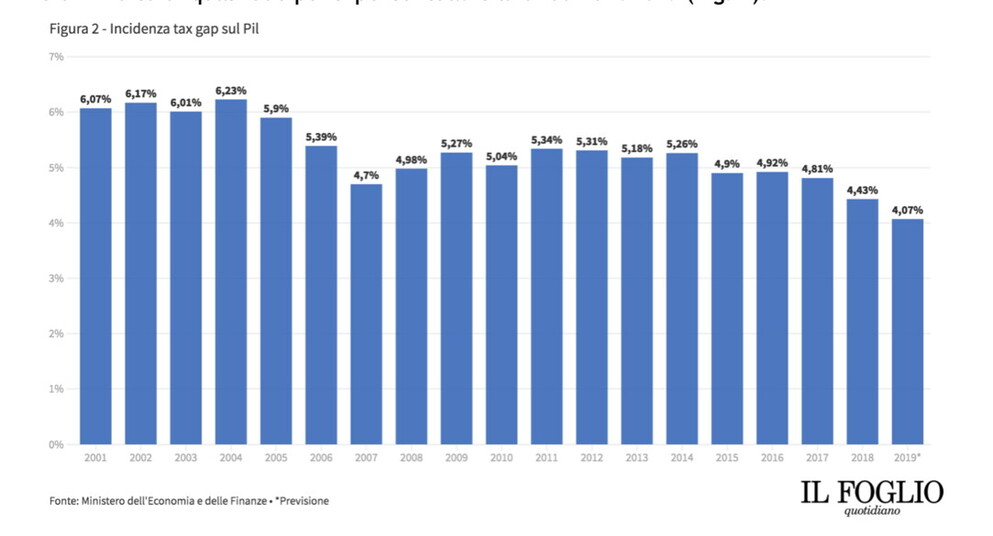

Allungando l’orizzonte temporale e prendendo in considerazione i dati dal 2001 al 2019, la media annuale del tax gap (comprendendo solo Irpef, Irap, Iva e Ires) in Italia è stata di 82,8 miliardi di euro, con un picco massimo nel 2004 di 90,5 miliardi e un successivo ridimensionamento fino al 2007, anno dal quale è incominciato un periodo di lieve crescita caratterizzato da continue oscillazioni. Per sterilizzare l’effetto del ciclo economico e dell’inflazione, è possibile osservare il tax gap in percentuale del Pil: esso è diminuito di quasi due punti percentuali tra il 2001 e il 2019 (Fig. 2).

La lotta all’evasione fiscale è un elemento così importante per la crescita economica che anche il Pnrr se ne occupa. Il piano di riforme, che sotto la supervisione dell’Europa dovrebbe contribuire alla ripresa economica italiana, definisce un obiettivo intermedio importante per l’Italia. Richiede che la propensione all'evasione in tutte le imposte, escluse l'Imposta Municipale Unica e le accise, nel 2024 sia inferiore del 15 per cento del valore del 2019.

Le istituzioni europee hanno compreso che la crescita economica dipende fortemente dalla lotta all’evasione fiscale. Certo lo sa anche la classe politica italiana, per questo sorprende che si discuta molto di Irpef e delle altre tasse senza alcun accenno al contrasto dell’evasione.