(Foto Pixabay)

La fissazione per la ricchezza privata

Il risparmio è osservato con cupidigia come strumento per risolvere i mali del paese. Se così dev'essere allora s'invochi un Patriot Act economico per dare agli italiani la sicurezza di un futuro da anni 70

L’infinito dibattito sulla patrimoniale in Italia ormai si traveste con la sua maschera più presentabile, ossia il costante alludere al risparmio degli italiani. “Una forza dell’Italia”, lo ha definito di recente il capo di Intesa, Carlo Messina, aggiungendosi alla lunghissima fila degli estimatori della ricchezza finanziaria privata del nostro paese. Una semplice ricerca sul web alla chiave “risparmio degli italiani” restituisce una fila sterminata di dichiarazioni, dal governo in giù. E non da oggi. Oggi semmai di nuovo c’è che il risparmio degli italiani è l’ospite fisso del dibattito politico. Il presidente della Consob, Paolo Savona, ha sottolineato nella sua prima relazione annuale, venerdì scorso, che “il risparmio degli italiani sostiene il debito pubblico”, deducendone per conseguenza che quest’ultimo potrebbe arrivare anche al 200 per cento del pil. È un clamoroso paradosso che il presidente dell’autorità di Borsa dia un messaggio contrario al suo mandato perché in controtendenza con la possibilità di fare rifiatare un mercato azionario asfittico: storicamente il mercato del debito distrae e drena risorse che potrebbero essere destinate al settore privato, ovvero alla Borsa, e Savona – a quanto pare – vorrebbe che continuasse così.

Insomma: una volta presenza discreta nelle cronache – un quindicennio fa sembrava pure sgarbato ricordare che gli italiani hanno migliaia di miliardi di euro da parte – oggi il risparmio degli italiani è vittima di una costante esibizione che suona sinistra perché viene sempre associata alla cattiva condizione della nostra finanza pubblica. E quindi ritorna, in forma di domanda, una vecchia paura: la patrimoniale? Che poi sarebbe la nemesi perfetta di alcuni decenni di politiche che hanno avuto come esito un notevole arricchimento privato a fronte di una contabilità pubblica praticamente in dissesto.

Problema italianissimo, ma non solo. Se proviamo a uscire fuori per un attimo dal cortile di casa nostra osserviamo uno squilibrio fra la capacità di accumulazione del settore privato e le necessità crescenti di spesa del settore pubblico, intese come combinato disposto di politiche fiscali e monetarie. Molti osservatori si domandano come potranno gli stati affrontare una nuova crisi, che la storia ci insegna essere solo questione di tempo, avendo le capacità fiscali e monetarie ridotte al lumicino. Chi se lo può permettere dovrebbe fare un uso ancora più disinvolto del bilancio pubblico, dicono alcuni. Ma in ogni caso tutti sembrano rassegnati a perseguire l’estremo. Almeno in teoria.

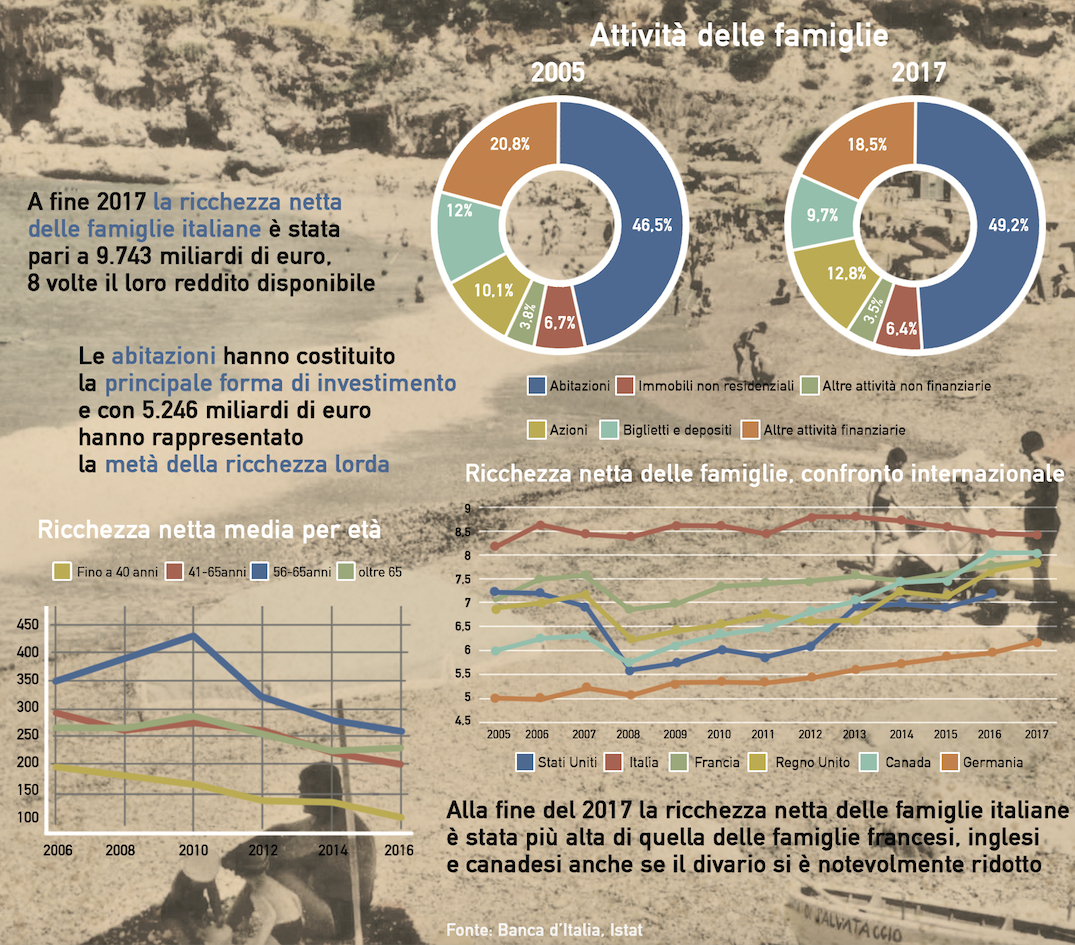

(Infografica di Enrico Cicchetti)

(Infografica di Enrico Cicchetti)

Gli economisti del Fondo monetario internazionale, nel febbraio scorso, hanno pubblicato un paper che ipotizzava la creazione di una moneta elettronica che replicasse il conio di quella analogica, capace non solo di condurre gradualmente all’eliminazione del contante ma di portare i tassi di interesse sui depositi bancari in territorio negativo. Un modo per far girare “spintaneamente” le risorse del settore privato nell’economia e scoraggiare la tesaurizzazione. Echi geselliani in un mondo sempre più terrorizzato dal risparmio inoperoso. O meglio, dal risparmio che non opera secondo i desiderata dei governi. Perché, a ben vedere, il punto è tutto qua. I governi, o per meglio dire le classi dirigenti, dopo aver favorito per decenni la crescita della ricchezza privata, adesso rivendicano il diritto di dire ai privati cosa debbano farci con i loro soldi.

E qui torniamo ai casi nostri. In questi anni eserciti di creativi azzeccagarbugli finanziari hanno predisposto piani di ogni genere per raggiungere la terra promessa: liberare risorse dal bilancio pubblico italiano da spendere a mani basse nell’economia. Ma lo stato ha sempre il solito problema: il debito monstre che cresce incurante dei rimbrotti di Bruxelles e dei mercati, che tutt’al più ci infliggono punizioni sotto forma austerity e spread. Questo a fronte di oltre 4.000 miliardi di ricchezza finanziaria degli italiani. Nell’epoca del pensiero social-semplicistico, come si fa a non pensare di farne qualcosa? “Gli italiani ci daranno una mano”, diceva qualche mese lo stesso Matteo Salvini che adesso parla di cassette di sicurezza dove giacerebbero inoperosi chissà quanti miliardi. Cambiano le maschere, ma non il soggetto: il risparmio degli italiani viene osservato con sempre maggiore cupidigia come strumento ideale per risolvere i mali dell’Italia.

Sempre Savona, nel suo discorso, ha auspicato “un’azione congiunta di settore privato e pubblico italiano per attivare investimenti aggiuntivi nell’ordine di 20 miliardi di euro, utilizzando risparmio interno”. Una proposta arrivata poco dopo quella del capo di Intesa di trovare un modo per mobilitare i mille miliardi di asset nel bilancio dello stato per attrarre il risparmio degli italiani. Idea che trascura la circostanza che nello stesso bilancio ci sia un passivo quasi tre volte superiore. Ma tant’è. La parola patrimoniale non si può dire. Chiunque la pronunci viene immediatamente scomunicato. Si va perciò verso formulazioni più anodine, tecniche, ma dal sottotitolo chiaro: ti chiedo i soldi ma ti do qualcosa in cambio. Ma cosa vogliono in cambio gli italiani?

Il problema è tutto qua. E la risposta non può arrivare (o almeno non solo) dal semplice calcolo economico. Le vicende del nostro paese, che somigliano a quanto sta accadendo altrove, ci dicono una cosa precisa: gli italiani vogliono più sicurezza. Quindi anche più sicurezza economica. E poiché il governo sottolinea il fatto che vuole garantire questa sicurezza. “Spero che l’Ue non mi impedisca di dar da mangiare agli italiani”, ha detto sempre Salvini, allora la politica deve rendere chiaro che la sicurezza ha un costo, e quella economica non fa eccezione.

Nel 2001 gli americani accettarono di scambiare libertà, sotto forma di minori diritti civili, per avere più sicurezza temendo nuove aggressioni terroristiche e approvarono il Patriot Act. Nel 2019 gli italiani possono decidere – se il governo o l’opposizione rendono loro chiara la domanda – di rinunciare a un pezzo della loro libertà economica, ossia a parte dei loro risparmi, in cambio di maggiore sicurezza economica. La politica lo proponga, rinunciando una volta per tutta alla finzione demagogica di fare credere che sia possibile avere la botte piena della ricchezza privata e la moglie ubriaca di debito pubblico, e chieda i voti su questo. Almeno scopriremo come vota la democrazia del portafogli.

Un Patriot Act economico concepito in questi termini dovrebbe essere capace di realizzare quei sogni che sembrano appartenere alla maggioranza degli italiani. Quindi un posto di lavoro garantito a vita. Affitti a equo canone. Una bella flat tax, ovviamente, come in Ungheria. Magari dimezzare l’Iva, che scoraggia i consumi, e un bel piano di condoni, fiscali ed edilizi, perché c’è sempre qualcuno che ha bisogno. E dulcis in fundo la pensione a sessant’anni o anche prima, in una meravigliosa riedizione degli anni Settanta che molti rimpiangono e promettono, senza però rendere chiaro il costo economico e sociale di queste promesse. A cominciare dal fatto che un bilancio pubblico che assorbe risparmio privato fa concorrenza al settore produttivo e finisce con l’indebolirlo, proprio quanto auspicato paradossalmente dal presidente dell’autorità di Borsa.

In cambio di questo ritorno al passato, visto che possiamo permettercelo, cediamo parte del nostro risparmio allo stato, in una sorta di riedizione retail del vincolo di portafogli, che così abbatte il suo debito facendo insieme felice l’Europa e gli italiani. Smetteremmo anche di prestare all’estero un risparmio che servirebbe assai meglio al nobile scopo di farci felici in patria, come sembra di capire leggendo il recente discorso di Savona e le dichiarazioni di Salvini & CO. che vorrebbero trasformarsi in gestori dei nostri risparmi sull’onda del sovranismo economico.

È probabile che politiche del genere, tempo un trentennio, ci riportino dove siamo oggi, con una ricchezza finanziaria che è il doppio del debito pubblico. Ma potremmo sempre cavarcela con un altro Patriot Act. Salvo che, per allora, non avremo imparato l’inesistenza dei pasti gratis. Ai pochi che obietteranno che la perdita della libertà economica finisce sempre col coincidere con quella della libertà politica, si può rispondere, parafrasando un celebre libro di Von Hayek, che la via della schiavitù è lastricata di buone intenzioni. E che alla maggioranza piace.